| Precedente :: Successivo |

| Autore |

Messaggio |

Rozzemilio

Dio maturo

Registrato: 23/10/06 14:38

Messaggi: 1762

Residenza: Rozz(|)... a sud di Mil(|)

|

Inviato: 14 Nov 2012 09:48 Oggetto: Sbornia Bond e la crisi economica (con immagini) Inviato: 14 Nov 2012 09:48 Oggetto: Sbornia Bond e la crisi economica (con immagini) |

|

|

Helga è la proprietaria di un bar, di quelli dove si beve forte.

Rendendosi conto che quasi tutti i suoi clienti sono disoccupati e che quindi dovranno ridurre le consumazioni e frequentazioni, escogita un geniale piano di marketing, consentendo loro di bere subito e pagare in seguito. Segna quindi le bevute su un libro che diventa il libro dei crediti (cioè dei debiti dei clienti).

La formula bevi ora, paga dopo è un successone: la voce si sparge, gli affari aumentano e il bar di Helga diventa il più importante della città.

Lei ogni tanto rialza i prezzi delle bevande e naturalmente nessuno protesta, visto che nessuno paga: è un rialzo virtuale. Così il volume delle vendite aumenta ancora.

La banca di Helga, rassicurata dal giro daffari, le aumenta il fido. In fondo, dicono i risk manager, il fido è garantito da tutti i crediti che il bar vanta verso i clienti: il collaterale a garanzia.

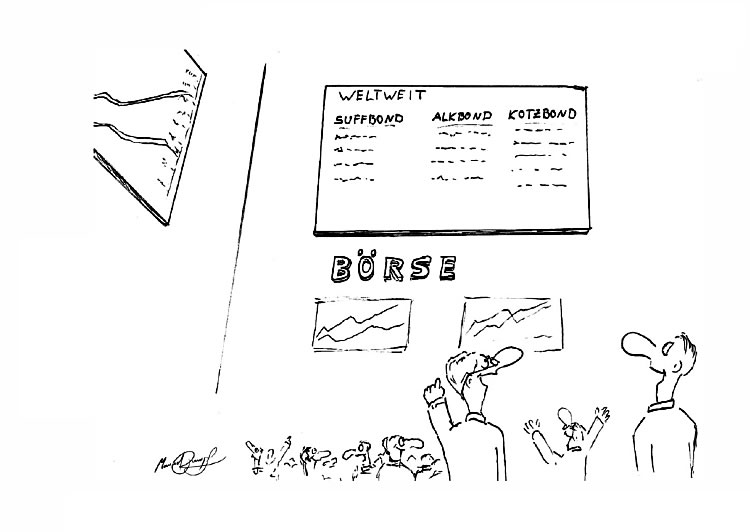

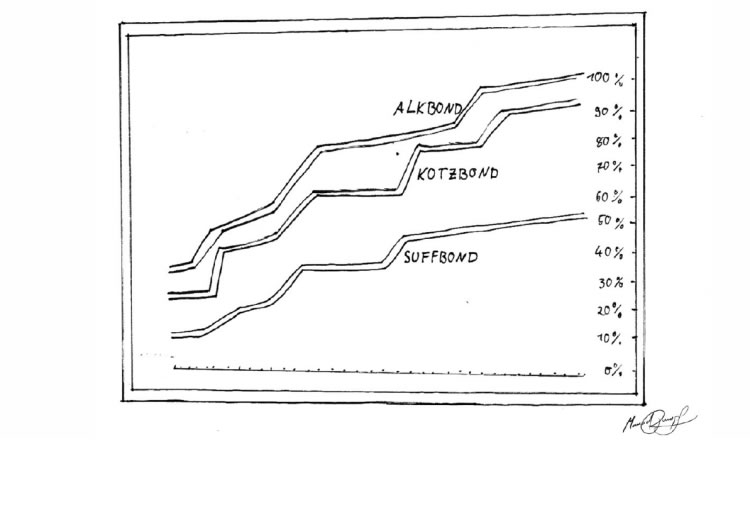

Intanto lUfficio Investimenti & Alchimie Finanziarie della banca ha una pensata geniale. Prendono i crediti del bar di Helga e li usano come garanzia per emettere unobbligazione nuova fiammante e collocarla sui mercati internazionali: gli Sbornia Bond.

I bond ottengono subito un rating di AA+ come quello della banca che li emette, e gli investitori non si accorgono che i titoli sono di fatto garantiti da debiti di ubriaconi disoccupati. Così, dato che rendono bene, tutti li comprano.

Conseguentemente il prezzo sale, quindi arrivano anche i gestori dei Fondi pensione a comprare, attirati dallirresistibile combinazione di un bond con alto rating, che rende tanto e il cui prezzo sale sempre. E i portafogli, in giro per il mondo, si riempiono di Sbornia Bond.

Un giorno però, alla banca di Helga arriva un nuovo direttore che, visto che in giro cè aria di crisi, tanto per non rischiare le riduce il fido e le chiede di rientrare per la parte in eccesso al nuovo limite.

A questo punto Helga, per trovare i soldi, comincia a chiedere ai clienti di pagare i loro debiti. Il che è ovviamente impossibile essendo loro dei disoccupati che si sono anche bevuti tutti i risparmi.

Helga non è quindi in grado di ripagare il fido e la banca le taglia i fondi.

Il bar fallisce e tutti gli impiegati si trovano per strada.

Il prezzo degli Sbornia Bond crolla del 90%.

La banca che li ha emessi entra in crisi di liquidità e congela immediatamente lattività: niente più prestiti alle aziende. Lattività economica locale si paralizza.

Intanto i fornitori di Helga, che in virtù del suo successo, le avevano fornito gli alcolici con grandi dilazioni di pagamento, si ritrovano ora pieni di crediti inesigibili visto che lei non può più pagare.

Purtroppo avevano anche investito negli Sbornia Bond, sui quali ora perdono il 90%.

Il fornitore di birra inizia prima a licenziare e poi fallisce.

Il fornitore di vino viene invece acquisito da unazienda concorrente che chiude subito lo stabilimento locale, manda a casa gli impiegati e delocalizza a 6.000 chilometri di distanza.

Per fortuna la banca viene invece salvata da un mega prestito governativo senza richiesta di garanzie e a tasso zero.

Per reperire i fondi necessari il governo ha semplicemente tassato tutti quelli che non erano mai stati al bar di Helga perché astemi o troppo impegnati a lavorare.

Bene, ora potete dilettarvi ad applicare la dinamica degli Sbornia Bond alle cronache di questi giorni, giusto per aver chiaro chi è ubriaco e chi sobrio.

Liberamente tradotto da qui |

|

| Top |

|

|

Gummy Bear

Dio minore

Registrato: 02/01/11 22:54

Messaggi: 674

Residenza: Paese dei Balocchi

|

| Inviato: 14 Nov 2012 11:30 Oggetto: |

|

|

Senza commenti...  |

|

| Top |

|

|

{utente anonimo}

Ospite

|

| Inviato: 14 Nov 2012 16:58 Oggetto: |

|

|

Fantastica!

Manca però dire che fine possono fare gli Sbornia Bond.

Potrebbe capitare per esempio, ma solo per esempio, che un fondo statunitense, nel quale partecipano supporter di un candidato alla presidenza, compri a prezzi stracciati questi Bond che nessuno vuole. Poi, attraverso lobby e pressioni internazionali che solo loro possono fare, trovano il modo di riavere in toto (o in parte ma comunque maggiore a quanto hanno speso) la restituzione del debito. Magari giusto per rientrare un po' dalle spese di una campagna elettorale miliardaria. |

|

| Top |

|

|

paolobene

Comune mortale

Registrato: 14/11/12 17:10

Messaggi: 1

Residenza: san felice sul panaro

|

| Inviato: 14 Nov 2012 18:18 Oggetto: |

|

|

Non è poi mica tanto una storiella fantastica, perchè se sostituite "sbornia bond" con "mutui" contratti dal pubblico, ecco confezionata la storia degli ultimi 2/3 anni.

A me ha lasciato molto amaro in bocca anche perchè non ne vedo una rapida fine. |

|

| Top |

|

|

etabeta

Dio maturo

Registrato: 06/04/06 10:02

Messaggi: 2704

|

| Inviato: 14 Nov 2012 20:06 Oggetto: |

|

|

Una storiella molto educativa per chi non vuole saperne di finanza e si beve (tanto per essere in tema) la storia che raccontano le banche che le obbligazioni sono un investimento sicuro con cui non ci si perde mai, al limite non si percepiscono interessi.

Già se rischio di non percepire interessi che interesse ho??

L'investimento lo faccio per guadagnare.

Secondo.

Le obbligazioni sono debiti propri che le società vendono a terzi (ospiti di Francesco Amadori) con la vacua promessa di un interesse.

Voi daresti soldi a chi è già indebitato di suo?

Io onestamente NO! (Scusate l'urlo).

Terzo.

Le obbligazioni sono quotate sul mercato.

Vi "garantiscono" (quelli delle banche che devono libersarsene e per liberarsene cercano di fregare voi) che sono strumenti sicuri con una buona remunerazione.

Bene.

Poniamo che l'obbligazione garantisca il 5% (più è alto l'interesse offerto più è alto il rischio di rimetterci, chi non ha credibilità e solidità ma un disperato bisogno di soldi spera che i pesci abbocchino attaccando all'amo tassi di interesse "interessanti" per chi non conosce lo strumento ovvero la maggioranza).

Bene io la acquisto a cento e il tasso di interesse garantito è il 5% ma se il mercato vuole che la quotazione dell'obbligazione perda un 10% in un anno o peggio in un semestre io non solo non prendo gli interessi promessi ma ho perso anche il 5% del mio capitale iniziale.

Grazie Rozzemilio e grazie Zeussino per la vostra opera di educazione.

Ora sapete cosa rispondere alla banca o al promotore finanziario che vi proponessero obbligazioni (anche chiamate bond per turlupinare meglio la gente comune).

Che possono mettersele dove non batte mai il sole!

|

|

| Top |

|

|

Stx

Dio minore

Registrato: 07/07/08 13:38

Messaggi: 730

Residenza: In coda sulla Tangenziale Est

|

| Inviato: 15 Nov 2012 14:51 Oggetto: |

|

|

@eta: anche i bot sono obbligazioni, se nessuno comprasse quelli italiani saremmo messi MOLTO PEGGIO di come e' messa la Grecia oggi.

Allora in cosa consigli di investire? Nel mattone (mercato sull'orlo del tracollo)??!  |

|

| Top |

|

|

etabeta

Dio maturo

Registrato: 06/04/06 10:02

Messaggi: 2704

|

| Inviato: 15 Nov 2012 16:57 Oggetto: |

|

|

| Stx ha scritto: |

Allora in cosa consigli di investire? Nel mattone (mercato sull'orlo del tracollo)??!

|

Conti deposito da accendersi ovviamente con banche aderenti al Fondo Interbancario di Tutela dei Depositi.

Interessi buoni e garantiti, come il capitale, dal Fondo di cui sopra.

Il mattone può essere interessante ma... dopo il tracollo, le pretese dei proprietari che cercano di vendere sono ancora troppo alte.

|

|

| Top |

|

|

fiorfiore

Eroe

Registrato: 18/03/09 15:23

Messaggi: 61

Residenza: Dietro di te!

|

| Inviato: 15 Nov 2012 17:34 Oggetto: |

|

|

| Citazione: | | Allora in cosa consigli di investire? Nel mattone (mercato sull'orlo del tracollo)??! chin |

no sotto il mattone, o dentro il materasso.con gli "alti" interessi, le tasse e le commissioni applicate è meglio cosi  |

|

| Top |

|

|

etabeta

Dio maturo

Registrato: 06/04/06 10:02

Messaggi: 2704

|

| Inviato: 15 Nov 2012 20:20 Oggetto: |

|

|

| fiorfiore ha scritto: |

no sotto il mattone, o dentro il materasso.con gli "alti" interessi, le tasse e le commissioni applicate è meglio cosi Shocked

|

Beh, la crisi ha cambiato un po' anche questo scenario.

Ora grazie alla scarsità di contante e alla concorrenza esistono banche che non applicano canoni e che addirittura fino a giugno 2015 ti pagano l'imposta di bollo.

4,50% l'anno non è un tasso disprezzabile per uno strumento sicuro come un conto deposito e ci sono banche che per invogliarti a portargli i soldi non applicano spese e si fanno carico loro dell'imposta di bollo.

L'unica cosa che prorpio non si può evitare è il prelievo del 20% operato dallo stato sugli interessi ma quello è inevitabile a meno di eliminare lo stato e tutti i suoi dipendenti che sono li grazie al voto di scambio. |

|

| Top |

|

|

fiorfiore

Eroe

Registrato: 18/03/09 15:23

Messaggi: 61

Residenza: Dietro di te!

|

| Inviato: 15 Nov 2012 21:12 Oggetto: |

|

|

| Citazione: | | si fanno carico loro dell'imposta di bollo. |

ma la legge è cambiata come le condizioni contrattuali.

mi pare che per l'anno 2012 abbaino applicato l'imposta di bollo sui conti deposito del 0,10%

e per gli anni a seguire lo elevino al 0,15% con un minimo di 37,5.

sempre se fai vedere che li hai. per questo il sotto mattone per me è ora più conveniente! |

|

| Top |

|

|

etabeta

Dio maturo

Registrato: 06/04/06 10:02

Messaggi: 2704

|

| Inviato: 16 Nov 2012 00:01 Oggetto: |

|

|

| fiorfiore ha scritto: |

ma la legge è cambiata come le condizioni contrattuali.

mi pare che per l'anno 2012 abbaino applicato l'imposta di bollo sui conti deposito del 0,10%

e per gli anni a seguire lo elevino al 0,15% con un minimo di 37,5.

|

La legge è cambiata ma ci sono ancora banche che si fanno carico dell'imposta di bollo e ti garantiscono zero spese.

Visto che mio cugino, giustamente, mi censurerebbe il link ti dico cerca contideposito (non mi sono sbagliato scrivilo attaccato) su google e troverai tre o quattro siti che ti permettono di fare il confronto diretto tra i vari conti deposito e ti scrivono anche le condizioni applicate.

|

|

| Top |

|

|

etabeta

Dio maturo

Registrato: 06/04/06 10:02

Messaggi: 2704

|

| Inviato: 16 Nov 2012 00:19 Oggetto: |

|

|

| Stx ha scritto: | | @eta: anche i bot sono obbligazioni, se nessuno comprasse quelli italiani saremmo messi MOLTO PEGGIO di come e' messa la Grecia oggi. |

Se in questi 60 anni di storia Repubblicana i politici e i loro amici si fossero appropriati indebitamente di cifre inferiori l'Italia non sarebbe messa come è messa.

Se li comprino loro (i politici e i loro amici) i BOT!

|

|

| Top |

|

|

andreaziffer

Eroe in grazia degli dei

Registrato: 30/06/05 13:12

Messaggi: 142

Residenza: Firenze, Italia

|

| Inviato: 16 Nov 2012 09:04 Oggetto: |

|

|

Un conto deposito è un prestito fatto alla banca (e la storiella, come anche la Storia, ci dicono che le banche possono essere insolventi).

La garanzia del fondo interbancario vale quanto quella dei titoli di stato, che sono il sottostante di tale garanzia; se perdessero valore il fondo non avrebbe risorse.

In pratica, se hai la "sfortuna" di avere dei risparmi la sicurezza non esiste.

Tornando alla storiella, avete notato che gli unici vincitori sono quelli che si sono sbronzati gratis finché il sistema ha retto? E che alla fine qualcuno cercherà di presentare come vittime? |

|

| Top |

|

|

Stx

Dio minore

Registrato: 07/07/08 13:38

Messaggi: 730

Residenza: In coda sulla Tangenziale Est

|

| Inviato: 16 Nov 2012 09:48 Oggetto: |

|

|

| etabeta ha scritto: | | Stx ha scritto: | | @eta: anche i bot sono obbligazioni, se nessuno comprasse quelli italiani saremmo messi MOLTO PEGGIO di come e' messa la Grecia oggi. |

Se in questi 60 anni di storia Repubblicana i politici e i loro amici si fossero appropriati indebitamente di cifre inferiori l'Italia non sarebbe messa come è messa.

Se li comprino loro (i politici e i loro amici) i BOT!

|

Dispia, il debito pubblico e' -anche- tuo! (e pure mio..)  |

|

| Top |

|

|

mda

Dio maturo

Registrato: 01/11/06 09:39

Messaggi: 6648

Residenza: Figonia

|

| Inviato: 16 Nov 2012 10:07 Oggetto: |

|

|

La storiella è proprio reale! Salvo che nella realtà cera qualcuno che pagava il credito e questo garantiva che non ci fosse mai una insolvenza zero che sarebbe stato troppo sfacciato e quindi non passava inosservato.

Notate che fintato l'economia tirava nessuno chiedeva di limitare il fido! Anzi tutti ci guadagnavano, la banca, i clienti, i fornitori, il bar, ma erano SOLO soldi virtuali.

La barista ci mangiava (magari si è anche "comperata la Mercedes e la villa") con quei soldi virtuali come i fornitori e la banca e i clienti ci bevevano.

Manca una cosa: Quei Bond (obbligazioni) nella realtà venivano poi raggruppati in pacchetti e rivenduti da società terze e quei pacchetti poi venivano raggruppati e rivenduti di nuovo! Inoltre erano aperte delle forme di scommessa (rialzo e ribasso borsistico) e cerano (pazzesco) anche garanzie assicurative sopra!

Ciao |

|

| Top |

|

|

Zievatron

Dio maturo

Registrato: 22/12/10 23:36

Messaggi: 3234

|

| Inviato: 16 Nov 2012 13:32 Oggetto: |

|

|

Morale della favola:

L'economia fondata sui crediti/debiti che non si sa chi e quando salderà è destinata, presto o tardi, a fallire.

Occorre sviluppare una cultura, e conseguente normativa, di economia fondata sempre su beni reali. Cioè, una economia che non permette alla "barista" di farsi auto e villa indebitando gente che non potrà pagare e facendo pagare poi a terzi. |

|

| Top |

|

|

fuocogreco

Dio maturo

Registrato: 26/07/12 05:14

Messaggi: 2227

|

| Inviato: 16 Nov 2012 14:25 Oggetto: |

|

|

Sotto il mattone o dentro il materasso i soldi non danno nessun interesse( senza contare il rischio che ti venghino a fregare in casa )

Nei conti deposito c'è ancora un buon margine di guadagno al netto delle spese .

Per quanto riguarda l'insolvenza delle banche è meglio diversificare i propri risparmi spalmandoli in piu luoghi e, possibilmente diffidare dai promotori finanziari ( o almeno andare a verificare la loro professionalità nel proprio albo) |

|

| Top |

|

|

fiorfiore

Eroe

Registrato: 18/03/09 15:23

Messaggi: 61

Residenza: Dietro di te!

|

| Inviato: 16 Nov 2012 14:40 Oggetto: |

|

|

| Citazione: | Sotto il mattone o dentro il materasso i soldi non danno nessun interesse( senza contare il rischio che ti venghino a fregare in casa )

Nei conti deposito c'è ancora un buon margine di guadagno al netto delle spese . |

Verissimo.ma come ho detto prima al momento non c'e molta differenza tra il "materasso" e il conto deposito.

senza contare che nel materasso i ladri potrebbero fregarti i soldi , mentre nel deposito i tuoi soldi li consegni volontariamente ai ladri.

Basterebbe essere un po meno avidi e non ricercare il profitto massimo a tutti i costi. il danaro non si moltiplica da solo.

Ma questo è quello che ci hanno insegnato e come pecoroni continuiamo a perseguire. |

|

| Top |

|

|

sorrisi

Mortale pio

Registrato: 01/07/06 18:46

Messaggi: 25

|

| Inviato: 16 Nov 2012 14:51 Oggetto: |

|

|

| il fondo interbancario, forse, garantisce solo per un numero di richiedenti compatibili con i soldi depositati nel fondo stesso ,dopo non risponde ,naturalmente è a loro insindacabile giudizio la priorità dei risarcimenti.per non parlare dei tempi di suddetto risarcimento.nel caso di fallimento della banca o della fondazione sottostante,puoi metterci una pietra sopra. |

|

| Top |

|

|

fuocogreco

Dio maturo

Registrato: 26/07/12 05:14

Messaggi: 2227

|

| Inviato: 16 Nov 2012 17:06 Oggetto: |

|

|

| Citazione: | Basterebbe essere meno avidi e non ricercare il profitto massimo a tutti i costi, il danaro non si moltiplica da solo

Ma questo è quello che ci hanno insegnato e come pecoroni continuiamo a perseguire |

Io se permetti non ho capitali ingenti e nel mio piccolo il mio gruzzoletto cerco di farlo fruttare.

Il discorso di avidità dovresti farlo a quelle belle personcine che evadono il fisco mettendolo magari nei vari paradisi fiscali dispersi nel mondo. O ai nostri politici che, con la scusa dei rimborsi elettorali e menate varie

ci inculano come vogliono

|

|

| Top |

|

|

|